Le paradigme financier européen est en pleine mutation. Pendant des décennies, le modèle de la banque de détail traditionnelle a reposé sur une asymétrie fondamentale : capter la liquidité gratuite des déposants pour la replacer à profit sur les marchés, tout en facturant des frais de gestion souvent opaques. Mais dans un contexte macroéconomique redéfini par le retour de l’inflation et la normalisation des taux directeurs de la Banque Centrale Européenne (BCE), cette équation s’est brisée. Aujourd’hui, laisser dormir sa trésorerie ou son épargne sur un compte courant non rémunéré relève de la destruction de capital pure et simple.

C’est dans cette brèche qu’une nouvelle génération de fintechs s’est engouffrée, avec à sa tête Vivid Money. Plus qu’une simple néobanque, l’entreprise luxembourgeoise s’impose comme une « Super-App multi-actifs », fusionnant les services de paiement quotidiens, l’épargne à haut rendement, le trading boursier et l’exposition aux actifs numériques. Pour comprendre ce phénomène qui fait trembler les institutions bancaires historiques, nous avons mené l’enquête à travers le prisme de deux réalités économiques distinctes : celle de Marc, 42 ans, cadre et père de famille cherchant à protéger son pouvoir d’achat, et celle de Sarah, 35 ans, fondatrice d’une PME de services B2B en pleine croissance, confrontée au défi d’optimiser sa trésorerie.

Points Clés de l’Écosystème

- Bouclier de liquidité : Le Livret 3.85 % rémunère la trésorerie au jour le jour tout en conservant une disponibilité immédiate.

- Sécurisation des cycles : Le cat 4,76% verrouille des rendements agressifs pour les projets à moyen terme.

- Démocratisation boursière : Accès à un Portefeuille actions et etf via l’investissement fractionné dès 0,01 €.

- Sécurité institutionnelle : Régulation européenne sous licence MiCAR, CSSF et AFM avec ségrégation stricte des fonds.

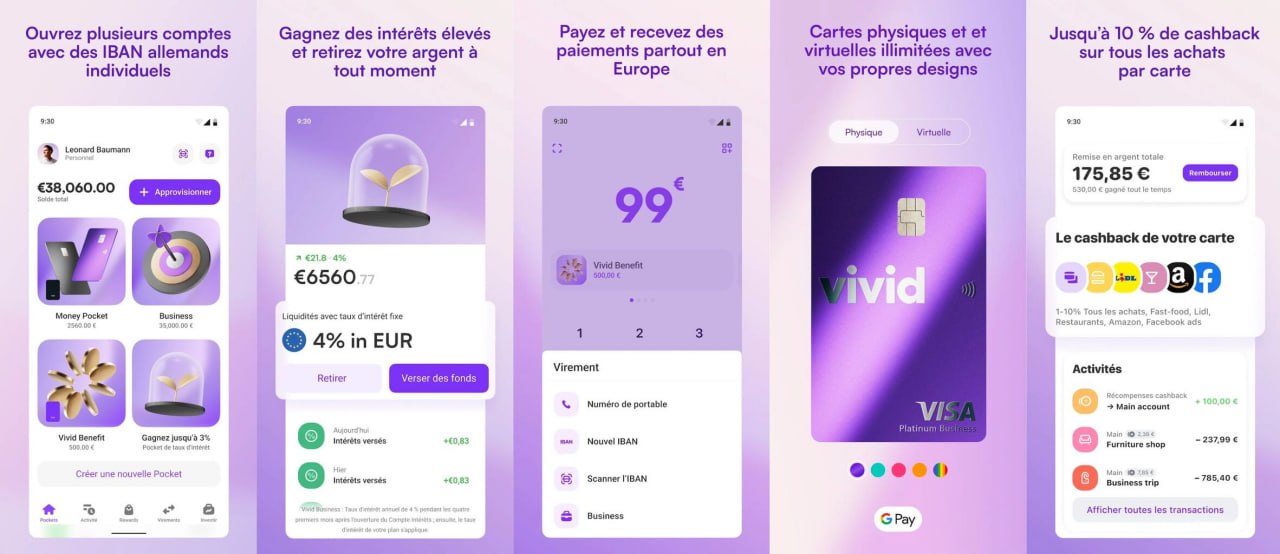

Le compte courant est obsolète : La liquidité rémunérée avec le Livret 3.85 %

L’un des dogmes les plus tenaces de la finance personnelle et d’entreprise est la séparation stricte entre le compte d’opération (le compte courant) et le compte d’épargne. Historiquement, la liquidité immédiate avait un prix : l’absence de rendement. Ce postulat est aujourd’hui attaqué frontalement par le Livret 3.85 % proposé par Vivid Money.

La mécanique de la liquidité à haut rendement

Pour Marc, la gestion du budget familial était un casse-tête mensuel. L’argent nécessaire aux dépenses courantes (loyer, alimentation, factures) stagnait sur un compte chèque classique, subissant l’érosion silencieuse de l’inflation. En basculant sur l’écosystème Vivid, la dynamique s’est inversée. Le Livret 3.85 % n’est pas un produit d’épargne bloqué, mais un outil de liquidité dynamique. Chaque euro déposé travaille quotidiennement, générant des intérêts calculés au jour le jour, tout en restant instantanément disponible pour des paiements par carte ou des virements.

« La véritable innovation n’est pas seulement le taux, qui est extrêmement compétitif sur le marché actuel, c’est la fluidité, » observe un analyste financier indépendant. « L’utilisateur n’a plus à arbitrer entre disponibilité et rentabilité. »

Le bouclier de trésorerie pour les PME

Du côté de la PME de Sarah, l’impact est encore plus massif. Les entreprises ont traditionnellement d’importants besoins en fonds de roulement. Laisser des dizaines de milliers d’euros sur un compte courant B2B classique représente un manque à gagner colossal. En plaçant l’excédent de trésorerie de roulement sur ce même Livret 3.85 %, l’entreprise de Sarah transforme une charge dormante en un centre de profit, capable de compenser une partie des coûts fixes ou de financer de nouveaux investissements, le tout sans sacrifier la réactivité nécessaire pour payer ses fournisseurs ou ses salariés.

Une sécurité de niveau institutionnel

Bien sûr, un rendement élevé soulève inévitablement la question du risque. Sur ce point, l’enquête révèle une architecture juridique et réglementaire robuste. Les fonds des utilisateurs de Vivid ne sont pas mélangés avec le bilan de l’entreprise. Ils bénéficient d’une ségrégation stricte. De plus, les activités sont encadrées par des régulateurs de premier plan en Europe, notamment la Commission de Surveillance du Secteur Financier (CSSF) au Luxembourg et l’Autorité des Marchés Financiers (AFM) aux Pays-Bas pour les produits d’investissement. Cette architecture garantit que la quête de rendement ne se fait jamais au détriment de la sécurité des dépôts.

Sécuriser la trésorerie face aux cycles avec le cat 4,76%

Si la liquidité immédiate est cruciale, la gestion patrimoniale et la stratégie de trésorerie d’entreprise nécessitent également une vision à plus long terme. Les marchés financiers et les taux directeurs sont cycliques. Lorsque les taux sont au plus haut, l’objectif d’un gestionnaire avisé est de « verrouiller » ces rendements avant que les banques centrales n’amorcent une phase d’assouplissement monétaire.

C’est ici qu’intervient le cat 4,76% (compte à terme). Ce produit représente l’arme tactique par excellence pour sécuriser le capital dans le temps.

Figer l’hyper-rendement dans le marbre

Le fonctionnement d’un compte à terme est connu : l’investisseur accepte de bloquer ses fonds pour une durée prédéterminée en échange d’un taux d’intérêt garanti contractuellement, quelles que soient les fluctuations économiques ultérieures. Ce que Vivid Money apporte, c’est un taux particulièrement agressif et une souscription dématérialisée en quelques clics.

Pour Marc, le cat 4,76% a servi de réceptacle à l’apport de son futur projet immobilier, prévu dans deux ans. Il avait besoin d’une garantie totale en capital (ce que la Bourse n’offre pas à court terme) couplée à un rendement supérieur à l’inflation.

L’arme stratégique du directeur financier

Pour Sarah et sa PME, le compte à terme répond à une problématique de cycle de financement. Après une levée de fonds ou une année de forts bénéfices, l’entreprise se retrouve avec un excédent de trésorerie structurel qui ne sera déployé qu’à moyen terme (pour une acquisition ou le lancement d’un nouveau marché). Allouer ces fonds au cat 4,76% permet à l’entreprise d’optimiser son bilan de manière spectaculaire. Contrairement aux produits bancaires B2B classiques qui exigent souvent des négociations complexes, des rendez-vous physiques et des frais de dossier, l’allocation se fait directement depuis l’application d’entreprise, offrant une agilité inédite aux directions financières.

Démocratisation boursière : Bâtir son Portefeuille actions et accumuler des etf

La création de richesse sur le long terme ne peut reposer uniquement sur les livrets et les dépôts à terme. Historiquement, le marché actions reste le moteur de performance le plus puissant. Cependant, l’accès à la Bourse a longtemps été perçu comme élitiste, complexe et coûteux.

L’investissement fractionné : La fin des barrières à l’entrée

L’une des pierres angulaires de la stratégie de Vivid Money est son module boursier. La constitution d’un Portefeuille actions solide était autrefois freinée par le prix unitaire des titres. Comment diversifier son portefeuille lorsqu’une seule action d’une géant de la tech américain ou du luxe français coûte plusieurs centaines, voire milliers d’euros ?

La réponse apportée par la Super-App réside dans l’investissement fractionné. Grâce à une infrastructure technologique de pointe, les utilisateurs peuvent investir à partir de 0,01 € seulement. Ce mécanisme change radicalement la donne pour des épargnants comme Marc. Chaque mois, il peut allouer automatiquement quelques dizaines d’euros pour acheter des « fractions » des plus grandes entreprises mondiales, lissant ainsi son point d’entrée et réduisant la volatilité de son investissement, une stratégie connue sous le nom de Dollar-Cost Averaging (DCA).

La gestion passive rendue accessible via les etf

Mais l’investisseur moderne sait que battre le marché est statistiquement improbable sur le long terme. C’est pourquoi la littérature économique plébiscite la gestion passive via les fonds indiciels cotés. Sur la plateforme, l’accès à une vaste gamme d’etf permet à n’importe quel utilisateur de diversifier instantanément son capital sur des centaines d’entreprises mondiales, des secteurs technologiques ou des marchés émergents, avec des frais de gestion compressés au maximum.

Pour la PME de Sarah, qui opère via l’entité B2B de Vivid, cette fonctionnalité offre la possibilité de placer les excédents de trésorerie de long terme de l’entreprise sur des etf obligataires ou actions, transformant ainsi la holding en un véritable outil de gestion patrimoniale pour ses fondateurs, sans avoir besoin d’ouvrir des comptes titres professionnels lourds et onéreux auprès de courtiers traditionnels.

L’ère du Web3 institutionnel : La révolution Crypto sous l’égide de MiCAR

Il est impossible aujourd’hui de parler d’innovation financière sans aborder l’univers des actifs numériques. Longtemps considéré comme le « Far West » de la finance, le secteur des cryptomonnaies entre dans son ère de maturité institutionnelle. Vivid Money a intégré cette donne en proposant un accès direct au marché Crypto au sein même de son interface principale, effaçant la frontière entre la finance traditionnelle (TradFi) et la finance décentralisée (DeFi).

Un accès continu et des rendements disruptifs

La section Crypto de l’application permet d’investir dans plus de 300 actifs numériques, disponibles 24 heures sur 24 et 7 jours sur 7. L’illiquidité nocturne ou dominicale des places boursières traditionnelles n’existe pas ici. Plus impressionnant encore, l’application propose un programme de rendement sur certains crypto-actifs pouvant atteindre jusqu’à 8%. Pour un profil modéré comme Marc, allouer une petite poche de 5% de son patrimoine global dans cette classe d’actifs permet de dynamiser la performance de son portefeuille sans mettre en péril l’essentiel de son épargne.

Le bouclier réglementaire : La révolution MiCAR

Cependant, l’adoption massive des cryptomonnaies a longtemps buté sur la peur des fraudes et des faillites de plateformes non régulées. C’est sur ce point que notre enquête souligne un différenciateur majeur. L’offre de Vivid Money est intégralement conçue sous le parapluie de la réglementation européenne MiCAR (Markets in Crypto-Assets Regulation).

MiCAR est une réglementation pionnière à l’échelle mondiale, imposant aux prestataires de services sur actifs numériques des règles prudentielles strictes, des exigences de transparence, une ségrégation absolue des crypto-actifs des clients par rapport aux fonds propres de la plateforme, et une gouvernance irréprochable. Investir en Crypto via Vivid n’est plus un acte de foi, mais une opération encadrée juridiquement par les plus hautes autorités financières européennes. Cela rassure autant l’épargnant individuel que le chef d’entreprise cherchant à diversifier la trésorerie de sa société.

Au-delà du rendement : L’écosystème quotidien qui automatise la vie financière

Si l’offre d’épargne et d’investissement constitue le cœur de la proposition de valeur, une Super-App se juge également à sa capacité à fluidifier les opérations courantes. Vivid Money déploie un écosystème de fonctionnalités qui relègue les banques traditionnelles au rang de simples commodités.

Le pouvoir d’achat dopé par le Cashback

L’inflation ne se combat pas seulement par le rendement de l’épargne, mais aussi par l’optimisation des dépenses. L’application intègre un programme de Cashback particulièrement agressif. Les utilisateurs peuvent récupérer jusqu’à 10 % sur leurs achats quotidiens dans les enseignes partenaires, et même jusqu’à 30 % sur leurs dépenses de voyage (hôtels, locations de véhicules). Pour la famille de Marc, ce système agit comme un second bouclier anti-inflation, restituant directement du pouvoir d’achat sur le compte courant, qui lui-même génère des intérêts.

Les « Digital Employees » : L’IA au service des PME

Du côté B2B, le temps est la ressource la plus rare. Sarah, comme des milliers de dirigeants, perdait de précieuses heures à gérer la paperasse, à réconcilier les factures et à catégoriser les dépenses. L’innovation fulgurante de Vivid réside dans l’intégration de « Digital Employees » propulsés par l’intelligence artificielle. Ces assistants virtuels prénommés Anna, Lucas et Emma agissent comme de véritables collaborateurs comptables. Ils scannent, analysent, catérogisent les reçus et automatisent la gestion administrative, libérant la direction financière pour des tâches à plus haute valeur ajoutée.

Fluidité transactionnelle : L’encaissement à la seconde et les poches partagées

L’infrastructure de paiement n’est pas en reste. Pour les professionnels, le nerf de la guerre est le flux de trésorerie. Les délais interbancaires classiques de 24 à 48 heures peuvent bloquer les opérations. L’écosystème B2B de Vivid permet un encaissement ultra-rapide en 1 seconde, garantissant une trésorerie en flux tendu parfaitement optimisée. Le tout s’accompagne de la génération instantanée de cartes de paiement physiques et virtuelles, permettant à Sarah d’équiper ses commerciaux avec des plafonds dynamiques.

Pour les particuliers, la gestion budgétaire collective est révolutionnée par les « Shared Pockets » (poches partagées). Fini le compte joint rigide de la banque de papa. Marc et sa conjointe, mais aussi leurs amis lors de l’organisation de vacances, peuvent créer en un clic des sous-comptes avec des IBAN dédiés, partager l’accès, répartir les dépenses, et même investir collectivement.

Conclusion : Le crépuscule d’un ancien monde

Au terme de notre enquête, le constat est sans appel. L’inertie des acteurs bancaires traditionnels, alourdis par des systèmes informatiques vieillissants (Legacy systems) et un modèle d’affaires reposant sur la captation passive des dépôts, les rend extrêmement vulnérables face à des acteurs technologiques agiles.

En combinant au sein d’une même interface élégante la liquidité rémunérée du Livret 3.85 %, la sécurité structurelle du cat 4,76%, la puissance de la capitalisation via un Portefeuille actions et des etf, ainsi qu’une ouverture institutionnelle sur la Crypto, Vivid Money ne se contente pas de proposer une alternative bancaire : elle propose un nouveau standard.

Que ce soit pour l’épargnant individuel cherchant à reprendre le contrôle de son destin patrimonial, ou pour l’entreprise voulant transformer sa fonction finance en centre de profit assisté par l’IA, la Super-App multi-actifs prouve que la finance de demain se conjugue déjà au présent. La question n’est plus de savoir si le compte bancaire traditionnel va disparaître, mais à quelle vitesse la transition va s’opérer.

À propos : Mentions Légales et Contacts

| Information | Détails Légaux |

|---|---|

| Société | Vivid Money |

| Téléphone (Contact) | 0987290167 |

| Site Web Officiel | https://vivid.money/ |

| Adresse 1 (Siège) | 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg |

| Adresse 2 (Succursale) | 124 Rue Réaumur, 75002 Paris |

| SIREN | 937 945 327 |

| SIRET (siège) | 937 945 327 00016 |

| Numéro LEI | 98450063CEC896486958 |

| Numéro de TVA | FR47937945327 |

Méga-FAQ : Tout savoir sur le contact Vivid Money

Quel est le numéro de téléphone pour contacter Vivid Money ?

Le numéro de téléphone officiel pour joindre les services de Vivid Money est le 0987290167. Ce contact direct vous permet d’échanger avec le support client pour toute question relative à votre compte courant, vos investissements ou la gestion B2B.

Où se trouvent les bureaux et le siège de Vivid Money ?

Vivid Money possède une implantation européenne stratégique avec deux adresses principales. Le siège est situé au 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg. L’entreprise dispose également de bureaux en France, situés au 124 Rue Réaumur, 75002 Paris.

Quels sont les identifiants légaux de l’entreprise (SIREN, LEI, TVA) ?

Vivid Money est enregistrée sous le numéro SIREN 937 945 327 (SIRET du siège : 937 945 327 00016). Son identifiant international d’entité juridique (Numéro LEI) est le 98450063CEC896486958. Enfin, pour les professionnels et les facturations, le numéro de TVA intracommunautaire est le FR47937945327.